2022年不锈钢产业发展态势展望

来源:杭州冠航机械设备有限公司 浏览次数:124次 发布时间:2022-01-18

1、宏观及产业政策态势

【宏观经济环境】 2021年中国经济增长预计8.0%,2022年中国经济增长预计回落至5.3%左右。2022年中国经济发展面临多年未见的需求收缩、供给冲击、预期转弱三重压力,中国出口替代效应将明显减弱,预计出口增长6%,较今年高达30%的增速有明显回落,但仍将保持一定韧性。

【整体产业环境】 到2025年,粗钢、水泥等重点原材料大宗产品产能只减不增,产能利用率保持在合理水平。钢铁行业吨钢综合能耗降低2%,探索建立钢铁等行业错峰生产机制。研究建立运用碳排放、污染物排放、能耗总量等手段遏制过剩产能扩张的约束机制。

【产业政策态势】 “双碳”目标影响深刻,2022年将坚决压缩粗钢产量;“能耗双控”仍将持续成为钢铁行业“压减产量”的重要抓手;取消不锈钢产品出口退税正在深度发酵,将加剧不锈钢出口成本。

2、2022年表观消费量预判

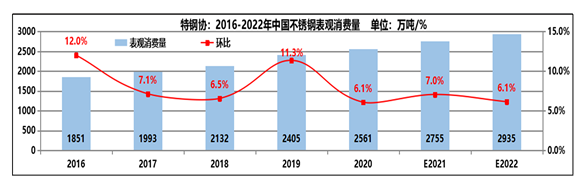

从当前的产业数据来预判,2021年中国不锈钢表观消费量将增长7.0%,达到2755万吨,2022年需求基本盘与弹性盘双弱,增长幅度回落至6.1%,预计中国不锈钢表观消费量是2935万吨。

2022年需求基本盘与弹性盘双弱:2022年中国经济核心问题依然是房地产去杠杆化的烈度和程度,将大幅影响与房地产强相关的电梯、家电、厨电、卫浴、门窗、五金制品、建筑装饰等行业产销;再加上不锈钢下游仍将有可能不定期限电,从而影响需求基本盘。随着国内外疫苗的快速推进,海外复工复产逐渐进行,对我国供应链的依赖逐渐走弱;加上美国疫情失业补助基金已在9月初结束,高通货膨胀下居民消费力度较弱;以及出口集装箱紧张及高额海运费等因素仍将抑制出口订单;需求弹性盘较弱。

3、2022年产业供应链预判

从当前的产业数据来预判,2021年中国不锈钢粗钢产量将增长7.5%,达到3240万吨,2021年考虑不锈钢新增产能建成投放,增长幅度将增长至8.0%,预计中国不锈钢粗钢产量是3500万吨。2022年中国不锈钢产量增长大于表观消费量增长,致使供需矛盾增加,钢厂及社会库存总体将上涨,价格总体或将走弱。

截至2021年12月底,中国不锈钢具备炼钢产能指标3892万吨,实际炼钢设备产能已经超过4000万吨。2021年拟计划新增不锈钢产能317万吨(众拓41万吨,德龙136万吨,德盛140万吨),实际因能耗双控而并未如期投产,将延期至2022年投产,叠加2022年山东鑫海200万吨和溧阳德龙276万吨将新增,预判2022年中国不锈钢具备炼钢产能指标4685万吨,实际炼钢设备产能将超过5000万吨。

4、2022年新态势

新形势:由供需及成本主导转变为政策行情主导,行情走势不确定性增加,由积极鼓励出口转变为仅限高附加值出口,常规产品尽可能转内销,中国出口受到抑制,转内销压力倍增。

新视角:不锈钢现货流通控盘趋强,勿用传统眼光看库存;线上操盘越趋活跃,资本视角需格外关注。

新格局:冷轧新增产能暴增,供应量大涨,价格战凶猛,冷热轧价差进一步缩小,甚至倒挂,部分热轧需求被冷轧取代,同时冷轧总体产能利用率将走低。

本文转自兰格。

上一篇:不锈钢葫芦为什么只有一种颜色

下一篇:不锈钢手拉葫芦在哪种情况下会生锈